インターネットバンキングや金融アプリ、決済アプリの利用が広がる一方で、不正送金のリスクも高まっています。

不正送金は、単に「ID・パスワードが盗まれたから起きる」ものではありません。

実際には、フィッシング、不正ログイン、端末乗っ取り、マルウェア、アプリ改ざん、送金先変更、本人確認突破など、複数の要素が組み合わさって発生します。

金融庁は2025年9月12日、金融機関に対して、インターネットバンキングの悪用や犯罪手口の巧妙化を踏まえ、利用者側のアクセス環境や取引の金額・頻度等に着目した多層的な検知、検知後の顧客確認・出金停止・凍結等の迅速化などを改めて要請しています。

つまり、不正送金対策では、ログイン認証だけでなく、端末・アプリ・取引・運用対応まで含めた多層的な対策が必要です。

この記事では、金融アプリ・決済アプリを運営する企業向けに、不正送金対策で確認すべきポイントを解説します。

不正送金対策とは

不正送金対策とは、第三者が本人になりすまして口座や決済サービスを操作し、資金を不正に移動させる行為を防ぐための対策です。

対象となるのは、銀行口座だけではありません。

金融・決済領域では、次のようなサービスが不正送金リスクの対象になります。

| 対象サービス | 想定されるリスク |

|---|---|

| インターネットバンキング | 口座から第三者口座への不正送金 |

| 銀行アプリ | ログイン後の送金・振込先登録・限度額変更 |

| 証券アプリ | 出金先変更、資産移動、不正売買 |

| 決済アプリ | 残高移動、不正決済、登録カード悪用 |

| EC・会員アプリ | 保存済み決済手段の不正利用 |

| 暗号資産・ウォレット系アプリ | 外部ウォレットへの不正送付 |

不正送金対策では、単に「ログインできるかどうか」だけを見ても不十分です。

ログイン後に、誰が、どの端末で、どのような環境から、どのような取引を行っているかまで確認する必要があります。

不正送金が発生する主な流れ

不正送金は、いきなり送金処理から始まるわけではありません。

多くの場合、次のような流れで発生します。

警察庁は、メールの送信元名称や送信元アドレスは偽装しやすく、スマートフォンではパソコンに比べて表示項目が少ない場合もあるため、真偽の判断がより困難になると説明しています。

つまり、ユーザーに「注意してください」と促すだけでは限界があります。

金融アプリ・決済アプリ側では、ユーザーがだまされる可能性を前提に、ログイン後の不審な操作や端末環境まで確認する仕組みが必要です。

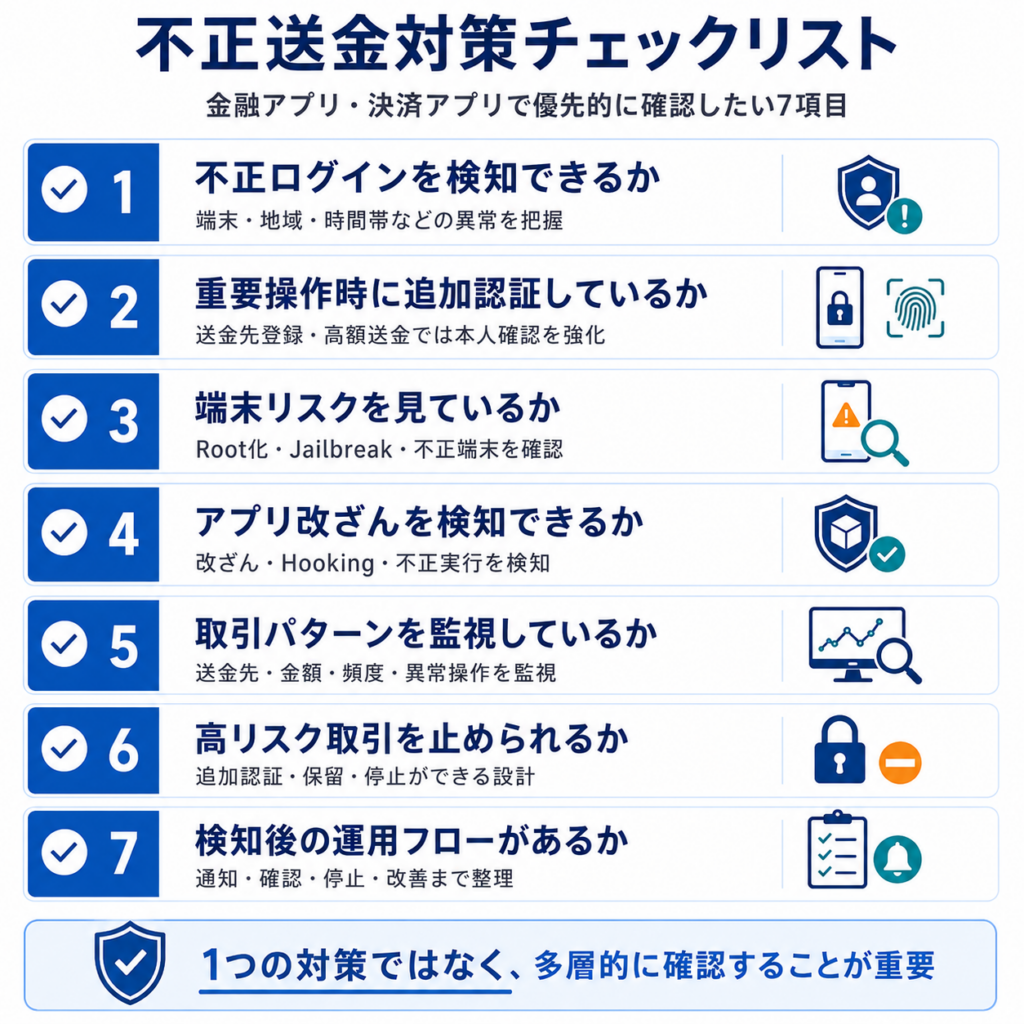

不正送金対策で確認すべき7つのポイント

金融アプリ・決済アプリで不正送金対策を考える場合、特に確認したいのは次の7つです。

1. フィッシング後の不正ログインを検知できるか

不正送金の入口として多いのが、フィッシングによる認証情報の窃取です。

ユーザーが偽サイトにID・パスワード・ワンタイムパスワードなどを入力してしまうと、攻撃者はその情報を使って正規サービスへログインを試みます。

このとき重要なのは、ログイン情報が正しいかどうかだけで判断しないことです。

次のようなログインは、不正リスクが高い可能性があります。

- 普段と違う端末からのログイン

- 普段と違う地域・IPアドレスからのログイン

- 深夜帯など通常と異なる時間帯のログイン

- 短時間に複数回失敗した後のログイン成功

- ログイン直後に送金・登録変更を行う動き

- 新規端末登録直後の高額送金

不正ログイン対策と不正送金対策は、切り離して考えるべきではありません。

不正送金を防ぐには、ログイン時点からリスクを評価し、必要に応じて追加認証や取引制限をかける設計が重要です。

2. 重要操作時に追加認証を行っているか

ログイン時に認証をしていても、ログイン後の操作がすべて安全とは限りません。

特に、次の操作は不正送金につながりやすいため、重要操作として扱うべきです。

| 重要操作 | 確認すべき理由 |

|---|---|

| 新規振込先の登録 | 攻撃者が送金先を追加する可能性がある |

| 高額送金 | 被害額が大きくなりやすい |

| 送金限度額の変更 | 事前準備として悪用される可能性がある |

| 登録電話番号・メール変更 | 通知や認証を乗っ取られる可能性がある |

| 端末変更・機種変更 | 本人端末を装った不正利用につながる |

| パスワード変更 | 本人のアクセスを妨げる可能性がある |

| 出金先口座の変更 | 証券・ウォレット系サービスで重要 |

重要操作時には、MFA、生体認証、端末認証、リスクベース認証などを組み合わせる必要があります。

ただし、すべての操作で強い認証を求めると、ユーザー体験が悪化します。

そのため、通常操作はスムーズにしつつ、リスクの高い操作では追加認証を求める設計が現実的です。

3. 端末リスクを確認できるか

不正送金対策では、ユーザーが利用している端末の状態も重要です。

正しいID・パスワードでログインしていても、その端末が安全とは限りません。

たとえば、次のような端末はリスクが高い可能性があります。

- Root化されたAndroid端末

- JailbreakされたiOS端末

- エミュレーター

- デバッグ環境

- OSが古い端末

- 不審なアプリがインストールされている端末

- マルウェア感染が疑われる端末

- 端末情報が頻繁に変わる環境

Root化・Jailbreak端末では、通常より高い権限で端末を操作できる場合があります。

その結果、アプリの内部情報を読み取られたり、通信や画面情報を盗まれたり、アプリの挙動を不正に変更されたりする可能性があります。

金融アプリ・決済アプリでは、端末リスクを判定し、危険度に応じて次のような対応を行う設計が考えられます。

- 追加認証を求める

- 一部機能を制限する

- 高額送金を一時停止する

- 利用者へ通知する

- サポート確認を挟む

- アプリ利用を停止する

不正送金対策では、ログイン情報だけでなく、端末環境も重要な判断材料になります。

4. アプリ改ざん・リパッケージを検知できるか

金融アプリ・決済アプリでは、アプリそのものが攻撃対象になることもあります。

攻撃者は、正規アプリを解析し、改ざんしたうえで再配布することがあります。これがリパッケージアプリです。

改ざんアプリや偽アプリでは、次のようなリスクがあります。

- ログイン情報を盗む

- 送金情報を改ざんする

- 通信先を不正サーバーに変更する

- ユーザーの入力内容を取得する

- 画面表示を偽装する

- 不正コードを混入する

特に金融・決済アプリでは、アプリ公開後の解析や改ざんを前提にした対策が必要です。

OWASP MASVSでは、モバイルアプリの重要な攻撃面として、認証、通信、プラットフォーム連携、コード、リバースエンジニアリングや改ざんへの耐性などが整理されています。

不正送金対策の観点でも、アプリ改ざんへの耐性は無視できません。

5. Hooking・デバッグ・実行時改ざんを検知できるか

アプリの不正利用は、アプリを改ざんして再配布するケースだけではありません。

正規アプリが動いている最中に、外部ツールを使って処理を差し替えたり、通信やメモリ上の情報を取得したりする攻撃もあります。

代表的なものが、Hookingやデバッグツールの悪用です。

金融アプリ・決済アプリでは、次のような実行時リスクを確認する必要があります。

- Hookingツールの利用

- デバッグ接続

- メモリ改ざん

- 画面キャプチャ・画面録画

- キーロガー

- オーバーレイ攻撃

- 不正な自動操作

- 証明書ピンニングの回避

- 通信内容の改ざん

OWASP MASVSのResilience領域でも、コード難読化、アンチデバッグ、アンチタンパリング、RASPなどの防御策は、リバースエンジニアリングやクライアント側攻撃への耐性を高める手段として説明されています。

不正送金を防ぐには、サーバー側の取引監視だけでなく、アプリ実行時の異常もリスクシグナルとして活用することが重要です。

6. 取引内容・操作パターンを監視できるか

不正送金対策では、ログイン後の取引内容や操作パターンの監視が欠かせません。

金融庁と警察庁は、利用者側のアクセス環境や取引の金額・頻度等の妥当性に着目した多層的な検知、不正の用途や犯行手口に着目した検知シナリオ・しきい値の充実、検知後の確認や出金停止・凍結等の迅速化を要請しています。

金融アプリ・決済アプリ側では、次のような挙動をリスクとして扱う必要があります。

| リスクシグナル | 想定される不正 |

|---|---|

| 初めての端末から高額送金 | 乗っ取り後の不正送金 |

| 新規送金先登録直後の送金 | 攻撃者口座への送金 |

| 登録情報変更後すぐの送金 | 通知・認証回避の準備 |

| 短時間で複数回の送金 | 自動化・組織的な不正 |

| 通常と異なる地域からの利用 | アカウント乗っ取り |

| 操作速度が不自然に速い | BOT・自動操作 |

| 深夜帯の高額取引 | 本人以外の操作 |

| 端末リスクと高額送金の組み合わせ | 不正端末からの資金移動 |

重要なのは、単一の条件だけで判断しないことです。

たとえば、「高額送金」だけなら正規ユーザーの可能性もあります。

しかし、「初めての端末」「登録情報変更直後」「新規送金先」「高額送金」「Root化端末」などが組み合わさると、不正の可能性は高まります。

このように、複数のリスクシグナルを組み合わせて判断することが大切です。

7. 検知後の運用フローを決めているか

不正送金対策では、検知して終わりではありません。

不審な操作を検知した後に、どのように止めるか、誰が確認するか、ユーザーへどう連絡するかまで決めておく必要があります。

たとえば、次のような運用フローです。

- 不審なログイン・端末・取引を検知する

- リスクレベルを判定する

- 低リスクなら通知のみ

- 中リスクなら追加認証を要求する

- 高リスクなら取引を一時停止する

- ユーザーへ通知する

- CS・セキュリティ部門が確認する

- 必要に応じてアカウント保護・出金停止・凍結を行う

- 事後分析を行い、検知ルールを改善する

特に金融・決済アプリでは、スピードが重要です。

検知しても、出金停止や顧客確認が遅れれば、資金が移動してしまう可能性があります。

そのため、技術的な検知だけでなく、CS、セキュリティ部門、審査部門、法務・コンプライアンス部門を含めた運用設計が必要です。

不正送金対策は「入口・端末・アプリ・取引・運用」で考える

不正送金対策を整理するなら、次の5つのレイヤーで考えるとわかりやすくなります。

この中で、どれか1つだけを強化しても十分ではありません。

たとえば、MFAを導入していても、フィッシングでワンタイムパスワードまで盗まれる可能性があります。

取引監視をしていても、端末やアプリの異常を見ていなければ、クライアント側で起きている不正の兆候を見落とす可能性があります。

不正送金対策では、複数のレイヤーを組み合わせて、攻撃者がどこかを突破しても次の段階で止められる設計が重要です。

金融アプリ・決済アプリで優先的に確認したいチェックリスト

不正送金対策を見直す際は、次の項目から確認すると整理しやすくなります。

| 確認項目 | チェック内容 |

|---|---|

| フィッシング対策 | 偽サイト・偽SMS経由のログインを想定しているか |

| 不正ログイン検知 | 端末・IP・地域・時間帯・失敗回数を見ているか |

| MFA | 重要操作時に追加認証を行っているか |

| 端末リスク | Root化・Jailbreak・エミュレーターを検知できるか |

| アプリ保護 | 改ざん・リパッケージ・Hookingを検知できるか |

| 取引監視 | 送金先・金額・頻度・操作パターンを見ているか |

| 通知 | ログイン・送金・登録変更時にユーザーへ通知しているか |

| 取引停止 | 高リスク取引を一時停止できるか |

| CS連携 | 顧客確認・問い合わせ対応のフローがあるか |

| ルール改善 | 検知結果を分析し、シナリオを見直しているか |

このチェックリストで弱い部分がある場合、不正送金対策の抜け穴になる可能性があります。

よくある不正送金対策の落とし穴

不正送金対策では、次のような落とし穴にも注意が必要です。

ID・パスワードとOTPだけで十分だと考えている

ID・パスワードに加えてワンタイムパスワードを導入していても、フィッシングでリアルタイムに入力させられる可能性があります。

認証を強化することは重要ですが、認証だけで不正送金を完全に防ぐことはできません。

サーバー側の取引監視だけに依存している

取引監視は重要ですが、端末やアプリ側の異常を見ていない場合、攻撃の兆候を十分に把握できない可能性があります。

たとえば、Root化端末、Hooking、改ざんアプリ、不正な自動操作などは、クライアント側の情報が重要になります。

検知後の対応が決まっていない

高リスク取引を検知しても、その後の対応が遅ければ被害を止めきれません。

検知後に、追加認証を求めるのか、取引を止めるのか、ユーザーへ連絡するのか、アカウントを保護するのかを事前に決めておく必要があります。

ユーザー体験を悪化させすぎている

セキュリティを強化しようとして、毎回強い認証を求めると、正規ユーザーにとって使いにくいアプリになります。

不正送金対策では、リスクの低い操作はスムーズにし、リスクの高い操作だけ追加確認する設計が重要です。

不正送金対策に必要な技術領域

不正送金対策には、複数の技術領域が関係します。

| 技術領域 | 主な役割 |

|---|---|

| MFA・生体認証 | 本人確認を強化する |

| リスクベース認証 | 状況に応じて追加認証を出し分ける |

| デバイスフィンガープリント | 端末の変化や不審な環境を検知する |

| Root化・Jailbreak検知 | 危険な端末環境を把握する |

| アプリ改ざん検知 | 正規アプリが改変されていないか確認する |

| Hooking検知 | 実行時の不正操作を検知する |

| RASP | アプリ実行時の脅威に対応する |

| App Shielding | アプリの解析・改ざん・不正実行に備える |

| 取引モニタリング | 送金・決済の異常を検知する |

| 不正検知ルール・AI | 取引パターンからリスクを判定する |

金融・決済アプリでは、これらを単体で考えるのではなく、組み合わせて設計することが重要です。

まとめ:不正送金対策はログイン後まで含めて設計する

不正送金対策では、ID・パスワードやMFAだけに依存するのではなく、ログイン後の操作、端末状態、アプリの安全性、取引内容、検知後の運用まで含めて考える必要があります。

特に金融アプリ・決済アプリでは、次の観点が重要です。

- フィッシング後の不正ログインを想定する

- 重要操作時に追加認証を行う

- 端末リスクを確認する

- アプリ改ざん・Hookingを検知する

- 送金先・金額・頻度・操作パターンを監視する

- 高リスク取引を一時停止できるようにする

- 検知後の顧客確認・出金停止・凍結フローを整える

不正送金は、1つの対策だけで防げるものではありません。

金融・決済アプリを運営する企業は、ユーザーがだまされる可能性、端末が安全ではない可能性、アプリが攻撃対象になる可能性を前提に、多層的に検知・防御・対応できる仕組みを整えることが重要です。

FAQ

不正送金対策とは何ですか?

不正送金対策とは、第三者が本人になりすまして口座や決済サービスを操作し、資金を不正に移動させる行為を防ぐための対策です。認証、不正ログイン検知、端末リスク確認、アプリ保護、取引監視、検知後の運用対応などを組み合わせて行います。

不正送金はなぜ起きるのですか?

不正送金は、フィッシングによるID・パスワードの窃取、不正ログイン、端末乗っ取り、マルウェア、アプリ改ざん、送金先変更などが組み合わさって発生します。ログイン情報が正しい場合でも、その操作が本人によるものとは限りません。

ワンタイムパスワードを導入していれば不正送金は防げますか?

ワンタイムパスワードは有効な対策ですが、それだけで不正送金を完全に防げるわけではありません。フィッシングによってワンタイムパスワードまで入力させられるケースもあるため、端末リスク確認、取引監視、重要操作時の追加確認などを組み合わせる必要があります。

金融アプリで特に確認すべき不正送金対策は何ですか?

金融アプリでは、不正ログイン検知、重要操作時の追加認証、Root化・Jailbreak検知、アプリ改ざん検知、Hooking検知、送金先・金額・頻度の監視、高リスク取引の一時停止フローを確認することが重要です。

RASPやApp Shieldingは不正送金対策に関係ありますか?

関係あります。RASPやApp Shieldingは、アプリ改ざん、Hooking、デバッグ、不正な実行環境などを検知・防御するための対策です。不正送金そのものを直接監視するものではありませんが、金融アプリを狙うクライアント側攻撃への対策として重要な役割を持ちます。