フィッシング詐欺は、金融アプリ・決済アプリにとって非常に重要な脅威です。

不正ログイン、不正送金、アカウント乗っ取り、クレジットカード不正利用などの入口になることが多く、ユーザーの注意喚起だけでは防ぎきれないケースもあります。

フィッシング対策協議会によると、2026年4月に同協議会へ寄せられたフィッシング報告件数は151,112件で、前月比23.5%増でした。また、悪用されたブランドは117件、フィッシングサイトURL件数は66,574件と報告されています。

特に金融・決済領域では、フィッシングによってID・パスワードやワンタイムパスワードを盗まれ、その後の不正ログインや不正送金につながる可能性があります。

この記事では、フィッシング詐欺の基本、金融アプリ・決済アプリで注意すべき手口、企業側で確認すべき対策をわかりやすく解説します。

フィッシング詐欺とは

フィッシング詐欺とは、実在する企業やサービスを装い、ユーザーからID・パスワード、アカウントID、暗証番号、クレジットカード番号などの個人情報をだまし取る行為です。フィッシング対策協議会も、実在する組織をかたって個人情報を詐取する行為として説明しています。

たとえば、次のような形で行われます。

| 手口 | 内容 |

|---|---|

| 偽メール | 金融機関や決済サービスを装ったメールを送る |

| 偽SMS | 宅配業者、銀行、カード会社、決済サービスなどを装ったSMSを送る |

| 偽サイト | 正規サイトに似せたログイン画面へ誘導する |

| 偽アプリ | 正規アプリに見せかけた不正アプリをインストールさせる |

| 電話誘導 | メールやSMSから電話をかけさせ、情報を聞き出す |

| 決済誘導 | 偽請求や未払い通知から決済画面へ誘導する |

フィッシング詐欺の怖いところは、見た目が非常に本物らしく作られている点です。

ロゴ、文面、色、ボタン、ログイン画面、URLの一部などが正規サービスに似せられているため、ユーザーが一目で偽物と判断するのは難しくなっています。

なぜ金融アプリ・決済アプリでフィッシング対策が重要なのか

金融アプリ・決済アプリでは、ユーザーのアカウントが直接的に資産や決済手段とつながっています。

そのため、フィッシングによって認証情報が盗まれると、次のような被害につながる可能性があります。

- 不正ログイン

- アカウント乗っ取り

- 不正送金

- 不正決済

- 登録情報の変更

- 送金先・出金先口座の変更

- クレジットカード情報の悪用

- ワンタイムパスワードの詐取

- 本人確認情報の悪用

金融庁も、インターネットバンキングの不正送金事案について、心当たりのないSMS等を開かないこと、SMS等のURLからアクセスせずブックマークや公式アプリを利用すること、ログイン・パスワード変更・送金などの通知を確認することを呼びかけています。

つまり、金融・決済アプリでは、ユーザーがだまされる可能性を前提に、フィッシング後の不正ログインや不正送金をどう止めるかまで考える必要があります。

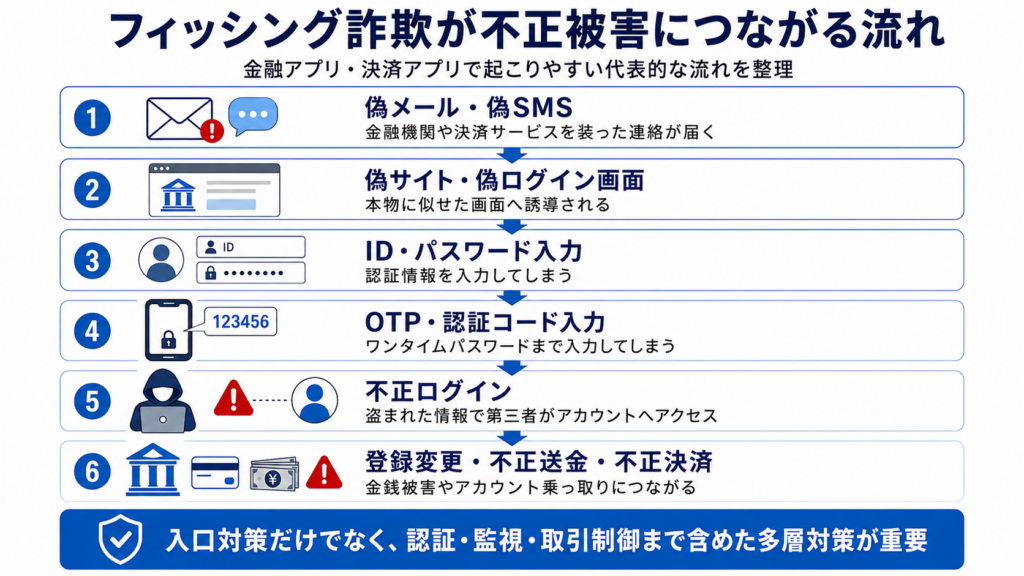

フィッシング詐欺でよくある流れ

フィッシング詐欺は、単に偽メールを送って終わりではありません。

金融アプリ・決済アプリでは、次のような流れで不正被害につながることがあります。

フィッシング対策協議会の2026年4月月次報告でも、SMSから誘導されるスミッシングの報告が増えていることや、正規サービスを悪用してフィッシングサイトへ誘導する手口、決済サービスの正規URLへ誘導して送金させる手口が報告されています。

このように、最近のフィッシングは「偽サイトで情報を盗む」だけではなく、正規サービスや正規決済画面を絡めてユーザー自身に操作させる手口もあります。

金融アプリ・決済アプリで注意すべきフィッシング手口

1. 金融機関を装った偽SMS

銀行や証券会社を装い、次のような文面でSMSを送る手口です。

- 口座に異常があります

- 本人確認が必要です

- 取引を一時停止しました

- セキュリティ設定を更新してください

- 不正利用の可能性があります

ユーザーがSMS内のURLをタップすると、偽サイトに誘導されます。

IPAも、SMSでフィッシングメールを送る手口について、偽SMS内のURLをタップすると偽サイトに誘導され、個人情報入力や不審アプリのインストールによって被害につながると注意喚起しています。

2. 決済サービスを装った未払い・請求通知

決済アプリやカード会社を装い、未払い、請求エラー、利用停止などを理由にユーザーを焦らせる手口です。

たとえば、次のような訴求です。

- 支払いが確認できません

- アカウントを停止します

- 本日中に確認してください

- 利用制限を解除してください

- 未納料金があります

フィッシング対策協議会の2026年4月報告では、税金、公共料金、保険料、カード月次請求を装い、キャッシュレス決済サービスの決済画面に誘導するフィッシングメールが急増したとされています。

このタイプは、単なるID・パスワードの窃取だけでなく、ユーザー自身に支払い操作をさせる点が厄介です。

3. ワンタイムパスワードまで入力させる手口

フィッシングサイトでは、ID・パスワードだけでなく、ワンタイムパスワードやSMS認証コードまで入力させることがあります。

この場合、攻撃者は裏側で正規サービスへログインし、ユーザーが入力した認証コードをリアルタイムに利用する可能性があります。

フィッシング対策協議会も、フィッシングサイトに入力した情報を攻撃者が本物のサイトへ入力し、SMS認証コード等も詐取して二要素認証を突破するケースが確認されていると説明しています。

そのため、ワンタイムパスワードを導入していても、フィッシング対策としては十分とは言えません。

4. アカウント異常検知を装うメール

「不審なログインがありました」「別デバイスからログインされました」など、セキュリティ通知に見せかける手口もあります。

ユーザーは「自分のアカウントが危ない」と感じ、急いでリンクを開いてしまいます。

この手口では、正規のセキュリティ通知に似た文面が使われるため、ユーザーが判断しにくくなります。

5. 偽アプリ・不審アプリのインストール誘導

偽SMSや偽サイトから、アプリのインストールを促すケースもあります。

特にAndroidでは、公式ストア外からアプリをインストールさせることで、不正アプリやマルウェアにつながる可能性があります。

金融・決済アプリでは、偽アプリを通じてログイン情報や認証情報が盗まれるリスクもあるため、アプリ保護や偽アプリ対策とも関係します。

フィッシング対策で確認すべき7つのポイント

1. ユーザー注意喚起だけに依存していないか

フィッシング対策で最初に確認すべきなのは、ユーザーへの注意喚起だけに依存していないかです。

もちろん、ユーザーに対して「不審なメールやSMSを開かない」「URLを確認する」「公式アプリからログインする」と伝えることは重要です。

しかし、最近のフィッシングは文面やデザインが巧妙で、スマートフォンでは表示される情報も限られるため、ユーザーだけに判断を任せるのは危険です。

警察庁も、メールの送信元名称や送信元アドレスは偽装しやすく、スマートフォンではパソコンに比べて表示項目が少ない場合もあり、真偽の判断がより困難になると説明しています。

企業側では、ユーザーがだまされる可能性を前提に、ログイン後の不正操作まで止められる設計が必要です。

2. 正規アプリ・正規導線へ誘導できているか

金融庁は、金融機関のウェブサイトへアクセスする際、SMS等に記載されたURLからアクセスせず、正しいURLをブックマーク登録するか、金融機関が提供する公式アプリを利用するよう呼びかけています。

金融アプリ・決済アプリ側でも、ユーザーが迷わず正規導線へ戻れるようにすることが重要です。

たとえば、次のような対策です。

- 公式アプリから重要通知を確認できるようにする

- メールやSMSにログインURLを載せすぎない

- 通知からアプリ内メッセージへ誘導する

- 公式サイト・公式アプリの見分け方を明示する

- 不審なメール・SMSの報告窓口を用意する

特に金融・決済サービスでは、メール本文やSMS本文の設計そのものもフィッシング対策の一部になります。

3. フィッシング耐性のあるMFAを検討しているか

MFAは不正ログイン対策として有効ですが、すべてのMFAがフィッシングに強いわけではありません。

SMS認証やワンタイムパスワードは、フィッシングサイトに入力させられると突破される可能性があります。

金融庁は2026年4月、金融機関をかたるフィッシングによる不正送金・不正取引被害の増加を踏まえ、フィッシング耐性のある多要素認証の導入等を盛り込んだ監督指針・事務ガイドラインの改正を実施していると説明しています。

そのため、金融アプリ・決済アプリでは、次のような観点でMFAを見直す必要があります。

| 認証方式 | フィッシング耐性の観点 |

|---|---|

| SMS認証 | フィッシングでコードを入力させられるリスクがある |

| ワンタイムパスワード | リアルタイムフィッシングに注意が必要 |

| 生体認証 | 端末連携と組み合わせると利便性が高い |

| パスキー | フィッシング耐性のある認証として検討価値が高い |

| リスクベース認証 | 通常時のUXを保ちながら高リスク時に追加確認できる |

認証強化は、単に「認証を増やす」ことではありません。

ユーザー体験を悪化させすぎず、フィッシングに強い認証設計へ移行することが重要です。

4. フィッシング後の不正ログインを検知できるか

フィッシング対策では、偽サイトへの誘導を防ぐだけでなく、盗まれた認証情報が使われた後の検知も重要です。

たとえば、次のようなログインはリスクが高い可能性があります。

- 普段と違う端末からのログイン

- 普段と違う地域・IPアドレスからのログイン

- 深夜帯など通常と異なる時間帯のログイン

- 短時間で複数回ログイン失敗している

- ログイン直後に登録情報を変更している

- ログイン直後に送金先を追加している

- ログイン直後に高額送金している

フィッシング対策は、メールやSMSの入口対策だけでは不十分です。

ログイン後の挙動まで監視し、不正の兆候を検知する必要があります。

5. 重要操作時に追加認証・取引制御をしているか

フィッシングによってログインを突破された場合でも、ログイン後の重要操作で止められれば、被害を小さくできます。

金融・決済アプリでは、次の操作を高リスク操作として扱うべきです。

| 重要操作 | 対策例 |

|---|---|

| パスワード変更 | 追加認証・通知 |

| メールアドレス変更 | 変更前後の通知・一定時間制限 |

| 電話番号変更 | 強い本人確認 |

| 新規送金先登録 | 追加認証・反映遅延 |

| 高額送金 | リスクベース認証・一時保留 |

| 出金先口座変更 | 本人確認・反映遅延 |

| 端末追加 | 既存端末への通知・承認 |

特に不正送金対策では、ログイン成功後の操作を「すべて本人操作」とみなさないことが重要です。

6. 端末・アプリ側のリスクも見ているか

フィッシング詐欺では、認証情報が盗まれるだけでなく、不正アプリやマルウェアが関係する場合もあります。

金融・決済アプリでは、次のような端末・アプリ側のリスクも確認したいところです。

- Root化・Jailbreak端末

- エミュレーター

- 不審なアプリ

- オーバーレイ攻撃

- キーロガー

- 改ざんアプリ

- Hooking

- デバッグ環境

フィッシング対策をサーバー側のログイン監視だけで考えると、モバイル端末上で起きているリスクを見落とす可能性があります。

そのため、端末リスク検知やアプリ保護も、金融・決済アプリのフィッシング対策と関係します。

7. 検知後の運用フローがあるか

フィッシング対策では、検知して終わりではありません。

不審なログインや高リスク取引を検知した後、どのように止めるのか、誰が確認するのか、ユーザーへどう連絡するのかを決めておく必要があります。

たとえば、次のようなフローです。

- 不審なログイン・操作を検知する

- リスクレベルを判定する

- 低リスクなら通知する

- 中リスクなら追加認証を求める

- 高リスクなら取引を一時停止する

- ユーザーへ確認する

- CS・セキュリティ部門が対応する

- 必要に応じてアカウント保護・出金停止を行う

- 検知ルールを見直す

金融アプリ・決済アプリでは、検知後のスピードが非常に重要です。

不正送金や不正決済は、対応が遅れるほど被害回復が難しくなるためです。

フィッシング対策は「入口・認証・ログイン後・端末・運用」で考える

フィッシング対策は、1つの対策だけで完結しません。

次の5つのレイヤーで整理するとわかりやすくなります。

| レイヤー | 主な対策 |

|---|---|

| 入口対策 | 偽メール・偽SMS対策、正規導線の明確化、DMARC |

| 認証対策 | MFA、パスキー、生体認証、リスクベース認証 |

| ログイン後対策 | 重要操作監視、追加認証、通知 |

| 端末・アプリ対策 | 端末リスク検知、改ざん検知、Hooking検知 |

| 運用対策 | 取引停止、顧客確認、CS連携、ルール改善 |

重要なのは、ユーザーがフィッシングに引っかかる可能性をゼロにできない前提で、盗まれても使わせない、使われても止める、止めた後に素早く対応することです。

金融アプリ・決済アプリで確認したいチェックリスト

フィッシング対策を見直す際は、次の項目を確認しましょう。

| 確認項目 | チェック内容 |

|---|---|

| 注意喚起 | ユーザー向けに偽メール・偽SMSの注意喚起をしているか |

| 正規導線 | 公式アプリ・ブックマーク・アプリ内通知へ誘導できているか |

| メール認証 | DMARCなどの送信ドメイン認証を整備しているか |

| SMS設計 | 正規SMSの文面・送信元・URL方針を整理しているか |

| MFA | フィッシング耐性のある認証を検討しているか |

| 不正ログイン検知 | 端末・地域・IP・時間帯・ログイン後操作を見ているか |

| 重要操作監視 | 送金先追加・登録変更・高額送金を監視しているか |

| 端末リスク | Root化・Jailbreak・不正アプリを検知できるか |

| アプリ保護 | 改ざん・Hooking・偽アプリリスクを考慮しているか |

| 運用フロー | 検知後の通知・追加認証・停止・確認フローがあるか |

このチェックリストで弱い部分がある場合、フィッシング後の不正ログインや不正送金につながる可能性があります。

よくあるフィッシング対策の落とし穴

ユーザーが気をつければ防げると思っている

フィッシングメールや偽サイトは年々巧妙化しています。

スマートフォンではURLや送信元情報が見えにくいこともあり、ユーザーだけに判断を任せるのは現実的ではありません。

企業側で、正規導線、認証、不正ログイン検知、取引制御を設計する必要があります。

ワンタイムパスワードがあれば十分だと思っている

ワンタイムパスワードは有効ですが、フィッシングサイトに入力させられる可能性があります。

特にリアルタイム型のフィッシングでは、ユーザーが入力した認証コードをすぐに攻撃者が利用するケースがあります。

そのため、フィッシング耐性のあるMFAやリスクベース認証も検討する必要があります。

ログイン後の操作を見ていない

フィッシングで盗まれた情報が使われると、不正ログイン後に登録情報変更や送金先追加が行われることがあります。

ログイン時だけでなく、ログイン後の操作まで監視しなければ、不正送金や不正決済を止めにくくなります。

端末・アプリ側のリスクを見ていない

不正アプリ、マルウェア、Root化・Jailbreak端末、Hookingなどが関係する場合、サーバー側のログだけではリスクを十分に把握できないことがあります。

金融・決済アプリでは、端末・アプリ側の安全性も確認する必要があります。

まとめ:フィッシング対策は不正ログイン・不正送金対策の入口

フィッシング詐欺とは、実在する企業やサービスを装い、ID・パスワード、ワンタイムパスワード、カード情報などを盗む手口です。

金融アプリ・決済アプリでは、フィッシングが次のような被害につながる可能性があります。

- 不正ログイン

- アカウント乗っ取り

- 不正送金

- 不正決済

- 登録情報変更

- 送金先・出金先変更

- 個人情報・認証情報の悪用

そのため、フィッシング対策では、次の観点が重要です。

- ユーザー注意喚起だけに依存しない

- 正規アプリ・正規導線へ誘導する

- フィッシング耐性のあるMFAを検討する

- フィッシング後の不正ログインを検知する

- ログイン後の重要操作を監視する

- 端末・アプリ側のリスクも確認する

- 検知後の運用フローを整える

フィッシング対策は、メールやSMSの入口対策だけではありません。

金融・決済アプリでは、だまされる前提で、盗まれても使わせない、使われても止める、多層的な仕組みを作ることが重要です。

FAQ

フィッシング詐欺とは何ですか?

フィッシング詐欺とは、金融機関や決済サービスなど実在する企業を装い、ID・パスワード、ワンタイムパスワード、カード情報などを盗む手口です。偽メール、偽SMS、偽サイト、偽アプリなどが使われます。

スミッシングとは何ですか?

スミッシングとは、SMSを使ったフィッシング詐欺です。銀行、カード会社、宅配業者、決済サービスなどを装ったSMSから偽サイトへ誘導し、認証情報や個人情報を盗もうとします。

ワンタイムパスワードを使っていればフィッシングは防げますか?

ワンタイムパスワードは有効な対策ですが、それだけで完全に防げるわけではありません。フィッシングサイトにワンタイムパスワードまで入力させ、リアルタイムで不正ログインに使われるケースがあるためです。

金融アプリで重要なフィッシング対策は何ですか?

金融アプリでは、正規アプリへの誘導、フィッシング耐性のあるMFA、不正ログイン検知、重要操作時の追加認証、端末リスク検知、取引監視、検知後の停止・確認フローが重要です。

フィッシング対策と不正送金対策は関係ありますか?

関係あります。フィッシングで盗まれたID・パスワードや認証コードが、不正ログインや不正送金に使われる可能性があります。そのため、フィッシング対策は不正送金対策の入口として考える必要があります。