情報セキュリティ10大脅威2026から考える、モバイルアプリ運営企業の不正対策

IPA(情報処理推進機構)が公開している「情報セキュリティ10大脅威2026」では、個人・組織それぞれにとって注意すべきセキュリティ脅威が整理されています。

「情報セキュリティ10大脅威2026」は、2025年に発生した社会的影響の大きい情報セキュリティ事故や攻撃の状況などをもとに、情報セキュリティ分野の研究者や企業の実務担当者などで構成される選考会によって決定されたものです。

この中には、モバイルアプリ運営企業にとって見逃せないテーマが複数含まれています。

特に注目したいのは、次のような脅威です。

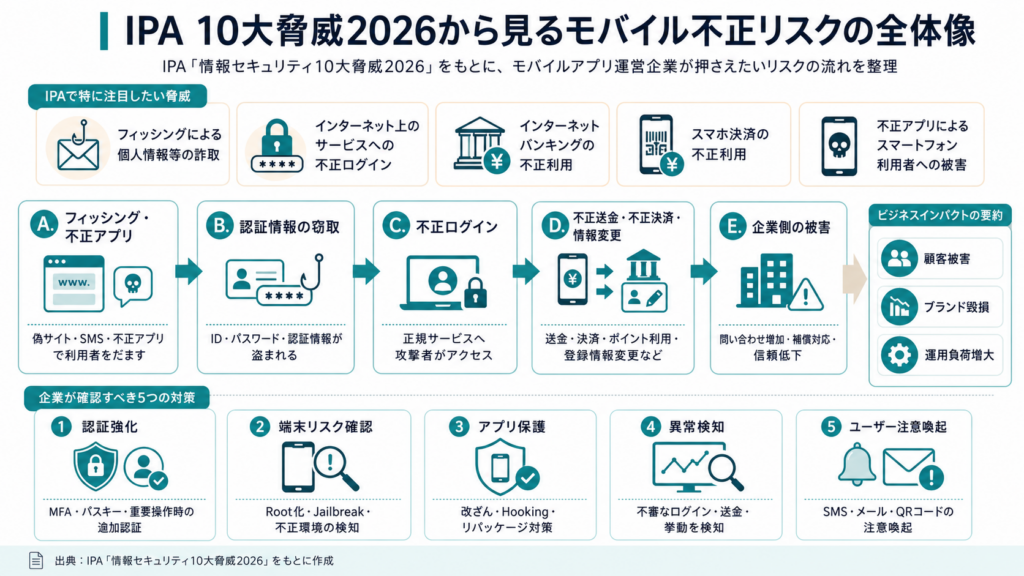

- フィッシングによる個人情報等の詐取

- インターネット上のサービスへの不正ログイン

- インターネットバンキングの不正利用

- クレジットカード情報の不正利用

- スマホ決済の不正利用

- 不正アプリによるスマートフォン利用者への被害

これらは一見すると「個人向けの注意喚起」に見えるかもしれません。

しかし、金融アプリ、決済アプリ、会員アプリ、ECアプリ、業務アプリを運営する企業にとっては、顧客被害、ブランド毀損、問い合わせ増加、不正補償、監督当局対応などにつながる重要な事業リスクです。

この記事では、IPA「情報セキュリティ10大脅威2026」をもとに、モバイルアプリ運営企業が確認すべき不正対策を整理します。

情報セキュリティ10大脅威2026とは

IPAの「情報セキュリティ10大脅威2026」は、個人向けと組織向けに分けて、注意すべきセキュリティ上の脅威を整理した資料です。

組織向けでは、以下のような脅威が上位に挙げられています。

- ランサム攻撃による被害

- サプライチェーンや委託先を狙った攻撃

- AIの利用をめぐるサイバーリスク

- システムの脆弱性を悪用した攻撃

- 機密情報を狙った標的型攻撃

一方、個人向けの脅威には、フィッシング、不正ログイン、インターネットバンキングの不正利用、スマホ決済の不正利用、不正アプリによるスマートフォン利用者への被害などが含まれています。

モバイルアプリ運営企業にとって重要なのは、個人向けの脅威を「利用者側の問題」として片付けないことです。

利用者がフィッシングサイトに誘導され、認証情報を入力してしまう。

不正アプリをインストールし、認証情報や連絡先情報を窃取される。

盗まれた情報を使って、正規のサービスに不正ログインされる。

その結果、送金、決済、ポイント利用、会員情報変更などの被害につながる。

この流れは、モバイルアプリを運営する企業にとって、直接的なリスクになります。

モバイルアプリ運営企業が注目すべき脅威

1. フィッシングによる個人情報等の詐取

IPAの個人編ハンドブックでは、フィッシングについて、実在する企業、公的機関、金融機関、ショッピングサイトなどを装った偽サイトのURLがメールやSMSで送られ、リンクのクリックやQRコードの読み取りによって情報を入力させる手口が説明されています。

フィッシングでサービスの認証情報を入力してしまった場合、不正ログイン、不正送金、物品購入などの金銭被害につながる可能性があります。

モバイルアプリ運営企業にとって重要なのは、フィッシングサイトそのものを完全になくすことは難しいという前提に立つことです。

つまり、利用者がID・パスワードを入力してしまった後でも、被害を広げない仕組みが必要です。

たとえば、以下のような対策が考えられます。

- フィッシング耐性のある多要素認証を導入する

- 端末変更時や初回ログイン時に追加確認を行う

- 送金・決済・登録情報変更などの重要操作時に追加認証を行う

- 普段と異なる端末・地域・挙動からのログインを検知する

- ログイン後の不審操作をモニタリングする

フィッシング対策は、単に「利用者に注意喚起する」だけでは不十分です。

アプリ側・サービス側で、認証、端末、操作、検知を組み合わせて守る必要があります。

2. スマホ決済の不正利用

IPAの個人編ハンドブックでは、スマホ決済の不正利用についても取り上げられています。

たとえば、実在する企業や金融機関、行政機関などを装ったメールからスマホ決済での送金に誘導する手口、決済アプリで返金すると見せかけて実際には送金させる手口、悪意あるQRコードによって意図しない送金をさせる手口などが紹介されています。

これは決済アプリだけの問題ではありません。

ECサイト、会員サービス、ポイントサービス、予約サービス、フリマアプリ、金融系サービスなど、スマートフォン上で金銭・ポイント・決済情報を扱う企業すべてに関係します。

特に注意したいのは、ユーザー自身が「正しい操作をしているつもり」で不正送金に誘導されるケースです。

この場合、単純なログイン認証だけでは防ぎにくくなります。

企業側では、以下のような観点が重要になります。

- 送金・決済・返金処理の導線がわかりやすいか

- ユーザーが誤認しやすい画面や文言になっていないか

- 重要操作時に金額・送金先・処理内容を明確に表示しているか

- 通常と異なる送金・決済パターンを検知できるか

- 不審なQRコードや外部誘導に関する注意喚起ができているか

スマホ決済の不正利用は、技術的な対策だけでなく、UI/UXやユーザーコミュニケーションも重要です。

3. 不正アプリによるスマートフォン利用者への被害

IPAの個人編ハンドブックでは、不正アプリによるスマートフォン利用者への被害も取り上げられています。

手口としては、メールやSMS内のURLから不正アプリをインストールさせるものや、SNSでダウンロードサイトに誘導するものが説明されています。

被害としては、スマートフォン内の情報窃取、認証情報の窃取、オンラインサービスへの不正アクセス、キャリア決済などによる金銭被害、連絡先宛の不正SMS送信、サイバー攻撃への悪用などが挙げられています。

ここで重要なのは、不正アプリの被害は「ユーザーのスマートフォン内だけで完結する問題」ではないということです。

不正アプリによって認証情報やSMS、通知、端末情報が悪用されると、正規アプリや正規サービスへの不正アクセスにつながる可能性があります。

金融アプリや決済アプリを運営する企業では、以下のような確認が必要です。

- Root化・Jailbreak端末を検知できるか

- エミュレーターや不正環境からのアクセスを検知できるか

- Hookingや改ざんなど、実行時の不正操作を検知できるか

- 正規アプリが改ざん・再配布されるリスクを想定しているか

- アプリ側で重要情報を過度に保持していないか

- 不審な端末状態で重要操作を制限できるか

不正アプリ対策は、ユーザーへの注意喚起だけでは限界があります。

アプリ側でも、端末状態、実行環境、アプリ改ざん、重要操作を確認する仕組みが必要になります。

企業アプリでは「個人向け脅威」を事業リスクとして見る必要がある

IPAの10大脅威では、個人向けと組織向けが分けて整理されています。

しかし、モバイルアプリ運営企業にとっては、個人向け脅威と組織向け脅威は切り離せません。

たとえば、次のような流れが考えられます。

- 利用者がフィッシングサイトに誘導される

- ID・パスワードや認証情報を入力してしまう

- 攻撃者が正規サービスにログインする

- 登録情報、送金先、決済情報、ポイント情報を変更する

- 不正送金、不正決済、ポイント不正利用につながる

- 企業側に問い合わせ、補償、調査、顧客対応が発生する

この場合、最初のきっかけは利用者側のフィッシング被害かもしれません。

しかし、最終的には企業側のサービスで不正操作が行われ、企業の信頼や事業運営に影響します。

つまり、モバイルアプリ運営企業は、利用者側の脅威を「自社サービスに到達する前の問題」としてではなく、「自社の不正対策設計に含めるべきリスク」として捉える必要があります。

モバイル不正対策ラボの見解

モバイル不正対策で重要なのは、単一の対策に依存しないことです。

ID・パスワードだけでは不十分です。

SMS認証だけでも不十分な場合があります。

ユーザーへの注意喚起だけでも限界があります。

アプリストアの審査だけに頼るのも危険です。

これからのモバイルアプリ不正対策では、以下のような多層的な考え方が必要です。

1. 認証を強化する

ID・パスワードだけでなく、多要素認証、パスキー、生体認証、端末認証などを組み合わせることが重要です。

ただし、認証を強くしすぎるとユーザー体験が悪化するため、ログイン時だけでなく、重要操作時にリスクベースで追加認証を行う設計も検討すべきです。

2. 端末リスクを見る

Root化・Jailbreak、マルウェア感染、不正アプリの存在、エミュレーター利用など、端末側のリスクを確認することも重要です。

特に金融・決済アプリでは、どの端末からアクセスされているかを無視できません。

3. アプリ改ざんを想定する

公開されたモバイルアプリは、解析、改ざん、リパッケージ、Hookingなどのリスクにさらされます。

コード難読化だけでなく、実行時の改ざん検知や不正環境検知まで含めて検討する必要があります。

4. ログイン後の重要操作を守る

不正対策はログインで終わりではありません。

送金、決済、住所変更、電話番号変更、メールアドレス変更、パスワード変更、ポイント交換など、被害につながりやすい重要操作を個別に守る必要があります。

5. 異常を検知し、止める仕組みを作る

普段と異なる端末、地域、時間帯、操作パターン、送金金額、決済頻度などをもとに、不審な挙動を検知することが重要です。

検知した後に、追加認証、取引保留、ユーザー通知、管理者確認など、どのような対応を行うかも設計しておく必要があります。

モバイルアプリ運営企業が確認すべきチェックポイント

IPAの10大脅威2026を踏まえると、モバイルアプリ運営企業は以下の点を確認しておきたいところです。

認証まわり

- ID・パスワードだけに依存していないか

- SMS認証だけに依存していないか

- 多要素認証を提供しているか

- パスキーや生体認証の導入余地はあるか

- 重要操作時に追加認証を行っているか

端末・アプリ環境

- Root化・Jailbreak端末を検知できるか

- エミュレーターや不正環境を検知できるか

- アプリ改ざんやHookingを検知できるか

- 正規アプリのリパッケージ対策を検討しているか

- 不正アプリによる認証情報窃取を想定しているか

不正操作・不正取引

- 不審なログインを検知できるか

- 不審な送金・決済・ポイント利用を検知できるか

- 端末変更時や高リスク操作時に追加確認しているか

- 取引保留や一時停止の運用ルールがあるか

- 被害発生時の調査・顧客対応フローがあるか

ユーザーコミュニケーション

- 公式アプリ・公式サイトの案内が明確か

- フィッシング注意喚起を定期的に行っているか

- 不審なSMS・メール・QRコードへの注意を伝えているか

- アプリ上で重要操作の意味をわかりやすく表示しているか

- ユーザーが被害に気づきやすい通知設計になっているか

まとめ

IPA「情報セキュリティ10大脅威2026」には、モバイルアプリ運営企業が見逃せない脅威が多く含まれています。

特に、フィッシング、不正ログイン、スマホ決済の不正利用、不正アプリによる被害は、金融アプリ、決済アプリ、会員アプリ、ECアプリを運営する企業にとって重要なテーマです。

これらの脅威は、利用者個人だけの問題ではありません。

利用者がだまされる。

認証情報が盗まれる。

不正アプリが端末に入り込む。

正規サービスにログインされる。

送金、決済、ポイント利用、登録情報変更が行われる。

この一連の流れを考えると、モバイルアプリ運営企業には、認証、端末リスク、アプリ改ざん、重要操作、異常検知を組み合わせた多層的な対策が求められます。

モバイル不正対策は、セキュリティ部門だけの課題ではありません。

事業責任者、プロダクト責任者、開発部門、CS部門、マーケティング部門も含めて、顧客体験と安全性を両立する設計が必要です。

参考情報

- IPA「情報セキュリティ10大脅威2026」

- IPA「情報セキュリティ10大脅威2026 個人編ハンドブック」